Ojetiva apresentar um modelo capaz de avaliar a eficiência dos gastos públicos na prevenção à lavagem dinheiro e no combate ao financiamento do terrorismo. O modelo está baseado na análise de custo-benefício e busca criar uma ferramenta que auxilie as políticas públicas na direção da otimização dos gastos. Paralelamente apresenta-se um índice com intuito de medir o nível de prudência das políticas adotadas. Este índice foi elaborado a partir dos conceitos atribuídos pelo Financial Action Task Force/Groupe d’Action Financière (FATF/GAFI) quando das avaliações das políticas anti lavagem de dinheiro adotadas por cada jurisdição. Trata-se de uma abordagem preliminar, porém inovadora e que contribui na tentativa de mensurar parte do problema da lavagem de dinheiro e do financiamento ao terrorismo.

1 Introdução

O objetivo deste artigo é desenvolver uma análise de custo-benefício de combater a lavagem de dinheiro. Trata-se de uma tentativa embrionária de elaborar um modelo formal cuja finalidade é obter um instrumento capaz de sinalizar diretrizes para a elaboração de políticas públicas de prevenção à lavagem de dinheiro e combate ao financiamento do terrorismo (PLD/CFT). Neste artigo chega-se a um modelo simplificado que contribui de forma inovadora para avaliação da gestão pública tanto no âmbito administrativo como financeiro e também normativo. Os resultados alcançados ajudam a preencher parte de uma lacuna fundamental na prevenção e combate à lavagem de dinheiro referente a fornecer aos órgãos reguladores e fiscalizadores segurança para saber se estão implementando boas políticas.

A motivação para a realização deste trabalho foi responder se as autoridades brasileiras têm sido suficientemente prudentes na prevenção à lavagem de dinheiro. Da mesma forma que as autoridades cobram da iniciativa privada medidas de controle sobre as atividades de seus clientes e sobre os procedimentos de seus funcionários, cabe perguntar se o setor público tem feito a sua parte. A preocupação deriva do temor que, talvez, o crescente volume de recursos que têm ingressado na economia brasileira fosse oriundo de atividades ilícitas. Também o crescimento econômico que tem dinamizado alguns setores pode facilitar a colocação e ocultação de recursos obtidos ilegalmente. Os detentores desses recursos poderiam estar tendo a percepção de que há baixo nível de prudência nos controles prudenciais brasileiros. Essa preocupação encontra respaldo em alguns estudos, como, o de Brada et al (2009), no qual os autores defendem que outros fatores não tradicionais determinam os fluxos de capitais e portanto deveriam ser integrados nas teorias de investimento estrangeiro, incluindo lavagem de dinheiro e fuga de capitais.

A atividade de administração é considerada – regra geral – como sendo uma obrigação de meio. As obrigações de meio são assim denominadas em contraposição com as obrigações de resultado. A nomenclatura é bastante intuitiva, mas cumpre tecer algumas considerações. Nas obrigações de resultado, discutir-se-á se o fim prometido pelo devedor da obrigação foi efetivamente cumprido, de tal sorte que o resultado vai implicar satisfação ou não da obrigação assumida, ou seja, para aferição do adimplemento é necessário verificar se o sujeito alcançou o resultado prometido. Ainda que o devedor tenha utilizado toda sua técnica de diligência, o inadimplemento ocorrerá diante da ausência do resultado esperado.

Nas obrigações de meio, o que se vai averiguar é a conduta do devedor da obrigação, visto que o sujeito assume apenas a obrigação de empenhar seus melhores esforços no cumprimento da obrigação, sempre almejando o melhor resultado. Mas sua consecução, ou não, não implicará adimplemento ou inadimplemento da obrigação, respectivamente. Assim, considerando-se que a obrigação de administrar uma sociedade é tida como de meio, usualmente se considera na análise da responsabilidade civil o nível de precaução/prudência do indivíduo no exercício de suas funções. A ocorrência do dano é um acidente, cuja probabilidade seria determinada pelas precauções tomadas pelos indivíduos (PEREIRA, 1993, p. 214). O cálculo do nível ótimo de precaução também segue a regra do custo marginal, ou seja, para cada incremento deve existir um benefício igual ou superior na prevenção do acidente ou na redução de seu montante (COOTER, 2010, p. 332-3). Neste artigo, busca-se aplicar o conceito de responsabilidade aos administradores públicos incumbidos de gerir o monitoramento e a aplicação de punições no que diz respeito às instituições obrigadas por lei a implantar controles internos para prevenção à lavagem de dinheiro e combate ao financiamento do terrorismo.

Em termos genéricos, os lavadores de dinheiro procuram setores com falhas nas áreas de regulação-monitoramento/fiscalização-punição. Nesse sentido, os setores que oferecem melhores condições para que criminosos reciclem os ativos obtidos ilegalmente apresentam características como: i) algum grau de informalidade; ii) os preços podem apresentar forte oscilação (como característica inerente ao setor ou devido a qualidade não padronizada do ativo); iii) regulamentação inexistente ou frágil; iv) fiscalização inexistente ou frágil; v) difícil avaliação quanto ao preço e qualidade dos bens negociados (parâmetros subjetivos); vi) raras punições. Todavia, isso não exclui nenhum setor da possibilidade de ser utilizado para tal propósito.

Algumas teorias econômicas são especialmente úteis para tratar deste assunto, embora ainda não exista uma teoria específica. Os trabalhos mais recentes têm utilizado a teoria econômica do crime e a abordagem agente-principal. Todavia, a preocupação principalmente destes trabalhos tem sido estimar a lavagem de dinheiro em nível global. Os principais autores tem tido avanços tímidos e reconhecem as limitações quando se trata de variáveis da economia subterrânea. Neste estágio do conhecimento o mais importante é ter uma questão de pesquisa pertinente, a base teórica mais adequada e encontrar os melhores dados quantitativos disponíveis. Mesmo que não se chegue a uma conclusão definitiva, avança-se marginalmente, ou no mínimo, gera-se o debate.

A ideia principal do artigo é apresentar um índice bastante simples que pode servir como importante ferramenta de avaliação da eficiência dos gastos públicos. O intuito é tornar os conceitos subjetivos atribuídos durante as avaliações mútuas do FATF/GAFI para cada jurisdição em um único número um pouco mais objetivo. Complementarmente, utilizou-se os gastos públicos e as comunicações efetuadas a Unidade de Inteligência Financeira (no Brasil, o COAF – Conselho de Controle de Atividades Financeiras) para complementar a análise. Na próxima seção se apresentará a base teórica que sustenta a análise, em seguida é feita uma breve resenha de como a lavagem de dinheiro costuma ocorrer e quais são suas motivações, a seção 4 detalha a construção do modelo.

2 Base Teórica: Economia do Crime e Modelo Agente-Principal

As pessoas respondem por incentivos, ou seja, tomam decisões comparando custos e benefícios, assim seu comportamento pode mudar quando esta relação se altera. Este pensamento pode ser utilizado para qualquer ação humana, inclusive para ações criminosas, visto tratar-se de atividades humanas. Gary Becker (1968), com o artigo seminal “Crime and punishment: an economic approach”, impôs um marco à abordagem sobre os determinantes da criminalidade ao desenvolver um modelo formal em que o ato criminoso decorreria de uma avaliação racional em torno dos benefícios e custos esperados nele envolvidos, comparados aos resultados da alocação do seu tempo no mercado de trabalho legal. Basicamente, a decisão de cometer ou não o crime resultaria de um processo de maximização de utilidade esperada, em que o indivíduo confrontaria, de um lado, os potenciais ganhos resultantes da ação criminosa, o valor da punição e as probabilidades de detenção e aprisionamento associadas e, de outro, o custo de oportunidade de cometer crime, traduzido pelo salário alternativo no mercado de trabalho.

A partir de Gary Becker os economistas vêm ficando cada vez mais convencidos de que incentivos de ordem econômica podem ser fatores determinantes no envolvimento dos indivíduos com o crime (ao menos no que diz respeito aos delitos contra a propriedade). Burdett (1999), na tradição de pesquisa de Gary Becker, traz a baila o conceito de “custo benefício do crime”, fazendo-o central em suas formulações. A ideia central é a de que as ações ilícitas dos criminosos de carreira subentenda uma avaliação individual, da parte deles, da relação custo benefício em delinquir. Segundo a teoria em exame, o cometimento da ação criminosa, na avaliação do potencial delinquente, dependeria de três fatores: o tamanho da recompensa proporcionada pelo cometimento do crime (na suposição de que a ação criminosa fosse bem sucedida); a probabilidade de ser preso e condenado; e o rigor da pena a cumprir (na suposição de que a ação criminosa fosse malograda). Ou seja, quanto maior o tamanho da recompensa potencial em delinquir, maiores serão os índices de criminalidade, enquanto que, ao contrário, quanto maiores as probabilidades de prisão e de apenamento rigoroso, menores serão os índices de criminalidade.

Na perspectiva da teoria econômica do crime, em sua esmagadora maioria, o criminoso é uma pessoa normal que pondera e decide dentro de uma determinada estrutura de incentivos ou condicionantes. Portanto, o evento crime é visto como uma decisão onde são ponderados os benefícios e os custos, e, também, como uma troca intertemporal, entre o benefício imediato e um custo provável no futuro (punição). Os benefícios consistem nos ganhos monetários e psicológicos proporcionados pelo crime. Por sua vez, os custos englobam a probabilidade de o indivíduo que comete o crime ser preso, as perdas de renda futura decorrentes do tempo em que estiver detido, os custos diretos do ato criminoso (tempo de planejamento, instrumentos, etc.) e os custos associados à reprovação moral do grupo e da comunidade em que vive. Uma notação possível desta equação seria: Crime = b – p . c, onde b é o benefício do crime, p é a probabilidade de prisão e c os custos medidos pela perda de renda durante o tempo de prisão mais os custos diretos e morais.

Desta forma quanto maior for a percepção sobre a probabilidade de o indivíduo ser preso e condenado, mais elevado será o custo do crime. O fundamento é a dissuasão dos crimes por meio do efeito incapacitante e simbólico exercido pela certeza, celeridade e severidade na aplicação das penas. O efeito dissuasão ocorre quando a punição sinaliza para os demais indivíduos que, caso cometam crimes, serão também punidos. A proposição é que maior percepção do risco aumenta a variável p da equação, elevando o lado dos custos. Em suma, deve-se implementar políticas de redução dos benefícios dos criminosos e aumentos dos seus custos.

A abordagem do modelo Agente-Principal tem se mostrado muito produtiva no entendimento dos resultados obtidos através de uma interação de relacionamentos entre grupos. Um grupo, o principal, coloca um conjunto de incentivos, e o outro, o agente, responde, a esses incentivos. Na teoria econômica da criminalidade, o governo faz o papel de principal, ao colocar os incentivos para o agente, via P (probabilidade de ser pego e punido), S (severidade da pena), e etc enquanto o agente é o criminoso, que responde praticando crimes que são uma resposta lógica aos incentivos existentes na sociedade. O governo determina a severidade das penas e a intensidade dos esforços de combater o crime. O nível deste último será fator determinante da probabilidade de identificar e punir criminosos. (BRENNER, 2009, p. 50) No modelo Agente-Principal, o governo busca alcançar dois objetivos: a) manter a criminalidade em nível baixo e b) minimizar as despesas dos órgãos de combate ao crime. Pode parecer estranho considerar a responsabilidade civil como incentivo, contudo, vale lembrar que para a teoria da agência os incentivos podem ser tanto “positivos” quanto “negativos”, ou seja, tanto a expectativa de remuneração quanto a de punição servem para incentivar o comportamento esperado.

De acordo com John Rawls (2002, p. 15), não se deve dizer que os indivíduos objetivam prejudicar os interesses alheios, na verdade os interesses de terceiros, na maioria das vezes, sequer são considerados, ou seja, trata-se tão somente de decisões tomadas pelos indivíduos com base em interesses deles próprios, que agem para maximizar o seu bem-estar sem se interessar pelo dos demais.

A teoria da agência serve, portanto, para identificar a questão e apontar soluções para que os interesses convirjam ao máximo possível, evitando que os agentes ajam de forma oportunística, sobretudo quando possuírem informações melhores – quantidade e qualidade – que os principais. É importante notar que quanto maior for a discricionariedade permitida ao agente maior será o risco enfrentado pelo principal.

Com efeito, sempre que observamos a substituição dos agentes ou produtos ótimos pelos de menor qualidade em razão de uma falha no mercado (é o que ocorre com o problema da lavagem de dinheiro), estamos diante da seleção adversa, usualmente causada pela assimetria de informações (AKERLOF, 1970).

O acesso à informação no processo produtivo, do lado do agente é incrementado e o do principal diminui progressivamente em relação ao primeiro. Desta feita, no caso de o agente combinar informação privada (ou específica) com novas tecnologias, cujo resultado é desconhecido ou não mensurável pelo principal, a custos de oportunidade recém-identificados pelo agente com sua habilidade específica de lidar com essa tecnologia e o conjunto de informações resultantes do processo, ocorre um típico problema de assimetria de informação, que encontra na literatura do Agente-Principal respaldo teórico para a formulação das propostas contidas nesse estudo. Para evitar, ou diminuir a probabilidade de o agente se apropriar do excedente que ele cria em nome do principal, uma estrutura de incentivos é requerida no processo.

Espera-se que, com a introdução de incentivos positivos e punitivos, os indivíduos sejam motivados a permanecer comprometidos com os objetivos institucionais e a não romper com as regras estabelecidas dentro e fora das instituições. Sendo assim, podemos afirmar que é por meio da instituição (NORTH, 1990) que os contratos são regulados, as regras são acordadas e as incertezas são reduzidas, provendo estrutura e ordem ao quotidiano das sociedades, desenhando novas formas de atuação e coibindo comportamentos antiéticos das partes e, por que não, diminuindo os custos de transação econômicos e sociais.

A regulação contratual ou econômica visa coibir, por exemplo, o não cumprimento de uma obrigação por qualquer das partes, a não entrega do produto ou prestação do serviço (inadimplência), o benefício adquirido sem a devida contrapartida (free rider), ou a incorporação de benefícios não constantes no acordo (rent seeking) ou, ainda, as distorções causadas pelo descasamento entre a conduta do gestor e do acionista decorrente da assimetria de informação existente entre ambos (principal-agent problem). A teoria dos incentivos procura conformar um arcabouço que considere basicamente três problemas gerados pela informação assimétrica: a seleção adversa, o moral hazard e a impossibilidade de verificação.

Um problema de moral hazard existe quando a ação do agente não é verificável ou quando o agente recebe uma informação privada depois de a relação ter iniciado. Arrow (1985) classificou os problemas de moral hazard como do tipo hidden action (ação oculta) – que são ações que não podem ser completamente observadas ou inferidas por outros, sendo, portanto impossível estabelecermos ou condicionarmos contratos completos sobre tais ações.

A regulamentação pode e deve ter também o intuito de aumentar a informação. Nela deve estar prevista a obrigatoriedade de prestar informações periodicamente. Uma vez que o governo tem um incentivo para tentar reduzir o problema de moral hazard criado pela informação assimétrica, deve estabelecer leis para forçar as firmas a aderirem a princípios e manterem controles internos que ajudem a verificação de sua conduta.

O monitoramento é uma das maneiras de o principal reduzir o problema de agência engajando-se na produção de informação através de um maior monitoramento das atividades dos agentes, tal como através de auditorias frequentes para constatar a robustez das informações. O problema com este método é que o processo de monitoramento pode ser dispendioso em termos de recursos financeiros e tempo – isto é – os custos de verificação são elevados.

Resolver o problema de falha informacional ajudaria a melhorar os resultados, conhecendo melhor (leia-se, mensurando) a atividade criminosa, ou atípica/suspeita, seus custos e benefícios. Ato contínuo seria adequar a regulamentação e monitoramento, além de elevar o custo de transação dos criminosos e sua percepção da probabilidade de ser punido.

Ferwerda (2008) demonstra num modelo teórico que a probabilidade de ser pego, a sentença por lavagem de dinheiro, a probabilidade de ser condenado pelo crime precedente e os custos de transação da lavagem de dinheiro são negativamente relacionados com o valor do crime.

O objetivo do governo – no modelo - seria maximizar a “prudência”, representada pela legislação, regulamentação, monitoramento, fiscalização e punição, que por sua vez será chamado de “índice de prudência” que será mais bem explicado em seção posterior. O rendimento seria representado pelas comunicações que resultam do nível de prudência e o custo de produção seria representado por gastos do governo na produção de prudência. A maximização do resultado final (lucro, na teoria microeconômica) viria quando o rendimento marginal se iguala com o custo marginal (RMg = CMg). Em outras palavras, para este artigo dir-se-ia que a maximização ocorreria quando o gasto adicional na produção de prudência fosse igual variação das comunicações.

3 A Prevenção à Lavagem de Dinheiro

A lavagem de dinheiro pode ir da simplicidade absoluta à maior das complexidades. Qualquer um pode lavar dinheiro. (JORDÃO, 2000, p. 23) A lavagem de dinheiro envolve dissimular os ativos de modo que eles possam ser usados sem que se possa identificar a atividade criminosa que os produziu. A necessidade de “lavar” o dinheiro deriva de sua origem ilícita. Quando falamos em lavagem de dinheiro está implícita a ideia de crime precedente.

Basicamente a lavagem de dinheiro envolve três etapas, são elas:

Colocação - nesta etapa utiliza-se as atividades comerciais e as instituições financeiras, tanto bancárias, como não bancárias, para introduzir montantes em espécie, geralmente divididos em pequenas somas, no circuito financeiro legal. O objetivo é incorporar os recursos à economia formal de um modo que não suscitem suspeitas, minimizando o risco de detecção.

Ocultação - após a colocação faz-se necessário efetuar diversas operações, cujo objetivo é cortar a cadeia de evidências, ante a possibilidade de eventuais investigações/rastreamento sobre a origem do dinheiro.

Integração - nesta última etapa, o dinheiro é incorporado formalmente aos setores regulares da economia. Podem ser utilizadas para este fim: empresas de fachada, faturas falsas, empréstimos fictícios, etc.

No procedimento de lavagem de dinheiro podem-se observar alguns indicadores que não implicam necessariamente em ilícito, porém devem chamar a atenção dos responsáveis pela prevenção, são eles: 1) Grandes movimentações em espécie; 2) Movimentação atípica para o exterior; 3) Transação ou atividade comercial estranha; 4) Movimentações grandes e/ou rápidas; 5) Riqueza incompatível com perfil do cliente; 6) Atitude defensiva em relação a perguntas, quando questionados pelos agentes intermediários ou pelos órgãos supervisores sobre a origem dos recursos ou da motivação econômica da transação.

Os métodos normalmente empregados para calcular os efeitos da lavagem de dinheiro sobre o PIB incluem a verificação das seguintes discrepâncias: 1) as medidas de rendas e os gastos do PIB reportadas nas contas nacionais; 2) a força de trabalho oficial e a real; 3) a demanda real ou excessiva de dinheiro e a demanda de dinheiro que possa ser explicada por fatores normais ou convencionais; 4) o PIB oficial e o real; 5) o PIB oficial e o PIB nominal total. (BID, 2005, p.254).

O FATF/GAFI – Grupo de Ação Financeira, grupo criado pelo G-7 em 1989, elaborou 49 recomendações (9 delas referem-se ao combate ao financiamento do terrorismo) para auxiliar aos países definirem as normas mínimas para a prevenção e o combate à lavagem de dinheiro. Basicamente, estas recomendações podem ser resumidas da seguinte maneira:

- Definir lavagem de dinheiro como crime;

- Determinar que as Instituições Financeiras identifiquem seus clientes;

- Determinar que as Instituições Financeiras dediquem maior atenção a transações atípicas;

- Fiscalizar controles internos das Instituições Financeiras.

Além disso, recomenda-se que cada país institua Unidades de Inteligência Financeira (FIU’s) que sejam as responsáveis nacionais por receber, requerer, analisar e distribuir às autoridades competentes as denúncias sobre as informações financeiras com respeito a procedimentos criminosos para impedir a lavagem de dinheiro. No caso do Brasil é o COAF (Conselho de Controle da Atividade Financeira).

Apesar de a lavagem de dinheiro poder se dar em qualquer setor há aqueles que são mais vulneráveis, tais como: bancos de qualquer espécie; distribuidoras de valores; corretoras de câmbio e valores; sociedades de créditos; administradoras de cartões de crédito; cooperativas de crédito; bolsas (valores, mercadorias e futuros); seguradoras; administradoras de consórcios; previdência complementar; empresas do mercado imobiliário; factoring; arte; joias; e, jogos.

Os casos de lavagem de dinheiro podem ser classificados em 5 tipologias:

1- Ocultação dentro de Estruturas Empresariais – é caracterizada por esquemas de lavagem que procuram ocultar os recursos de origem criminosa dentro das atividades normais de empresas controladas pela organização criminosa. Refere-se a tentativa de transferir recursos dentro do sistema financeiro, misturando-os com as transações de uma empresa controlada.

2 - Utilização indevida de empresas legítimas – caracteriza-se pela tentativa de usar uma empresa existente sem que esta esteja ciente da origem criminosa dos recursos. A principal vantagem de se usar uma outra empresa, sem que ela o saiba, é que os recursos ilegais serão vistos por outras organizações como tendo sua origem naquela empresa e não no proprietário criminoso.

3 – Uso de documentos falsos e “laranjas” – tem como característica a tentativa de ocultar a origem criminosa do dinheiro e/ou seu proprietário.

4 – Exploração de questões jurisdicionais internacionais - o lavador tenta dificultar a tarefa do investigador impondo-lhes barreiras quanto ao idioma, legislação, obtenção de informações e custos elevados.

5 – Uso de ativos ao portador - alguns ativos são impossíveis de determinar sua propriedade, titularidade ou fonte, a menos que as autoridades apanhem o criminoso interagindo com o ativo.

O FATF/GAFI sustenta que através da implementação de suas recomendações os países podem efetivamente:

a) Salvaguardar a integridade do setor público.

A corrupção floresce num ambiente no qual as autoridades e os servidores públicos se aproveitam de suas posições para obter ganhos privados. O FATF/GAFI recomenda que os principais agentes estatais sejam providos de adequado orçamento a fim de desempenhar suas funções de forma completa e efetiva. Adicionalmente, faz-se necessário que seus servidores tenham capacitação apropriada, recebam treinamento adequando e mantenham alto padrão profissional.

b) Proteger de abusos instituições do setor privado.

Instituições do setor privado são locais atrativos para lavar os ganhos obtidos através da corrupção particularmente quando são propriedades de pessoas corruptas ou estão infiltradas por elas e adotam medidas frágeis de prevenção. Por este motivo as instituições designadas do setor privado devem implantar sistemas de controles internos e de autoria para assegurar que as medidas anti-lavagem de dinheiro estejam sendo aplicadas, Além disso, as autoridades supervisoras devem manter robusta supervisão e o monitoramento das instituições privadas.

c) Aumentar a transparência do setor financeiro.

Os provedores de serviços financeiros devem adotar sistemas de gerenciamento de riscos apropriados para determinar se um (potencial) cliente ou o indivíduo que possui ascendência sobre ele ou o controla é uma pessoa politicamente exposta. Estas precauções aumentam a transparência por dificultar corruptos a conduzir negócios anonimamente ou esconder seus negócios e relacionamentos por trás de outras pessoas, estruturas corporativas ou arranjos legais complexos. Estas medidas fazem parte da política conheça seu cliente (KYC).

d) Detectar, investigar, acusar, recuperar ativos roubados.

O crime de corrupção pode ser analisado à luz da teoria econômica do crime. Desta maneira, os países podem reduzir o incentivo para o engajamento na corrupção reduzindo os benefícios de tais crimes. Para isso, os países devem legislar e proceder no sentido de congelar, bloquear e confiscar os ativos roubados, protegendo os direitos de terceiros de boa-fé.

Apesar dos progressos, resta ainda uma série de desafios a serem superados para a minimização deste tipo de crime. Num âmbito mais geral o desafio seria aperfeiçoar a regulamentação/legislação sem prejudicar as operações lícitas e a eficiência econômica como um todo, tanto nacional como internacionalmente. Outro desafio seria conseguir um nível de cooperação global que envolvesse órgãos estatais de todos os países, assim como os dirigentes das instituições financeiras e seus funcionários e demais setores da economia.

No âmbito microeconômico também há diversos desafios. Inicialmente é preciso aumentar o nível de conhecimento das pessoas (empresários, dirigentes e funcionários) quanto às várias possibilidades de lavagem de dinheiro. Pode-se lavar dinheiro em praticamente todos os setores econômicos e, como a fiscalização não é uniforme, os criminosos migram para setores menos fiscalizados. Este desconhecimento deixa a sensação de imunidade, ou seja, muitos acreditam não ser possível que suas instituições estejam sendo usadas para lavagem de dinheiro.

Outra dificuldade é desenvolver controles internos baratos, porém capazes de detectar, de forma eficiente, operações suspeitas em meio a milhões de transações diárias, para que sejam analisadas mais detalhadamente. Este problema decorre de fatores como a falta de preparo técnico e a dificuldade de se estabelecer critérios objetivos para a detecção de operações atípicas tornando imprescindível a intervenção humana qualificada na análise. Também se faz necessário atentar para ativos cujos preços são naturalmente voláteis que facilitam a ação delituosa, como, gado, imóveis, ações, obras de arte, passes de atletas etc. Disto decorre que as instituições se detêm muito nos limites monetários legais, objetivamente estabelecidos, porém os criminosos também conhecem as normas que são públicas e conseguem ludibriar facilmente tais parâmetros. A participação das pessoas é fundamental porque, quando e se se conseguir um sistema ótimo, os criminosos acharão novos meios de lavar dinheiro e consequentemente os sistemas de controles deverão ser readequados.

Há ainda o conflito entre o interesse comercial e a detecção de operações atípicas. Os controles, para serem eficientes, necessitam de informações precisas sobre os clientes, o que pressupõe a exigência de que estes prestem vários esclarecimentos e apresentem documentos comprobatórios. Quando o cliente está solicitando crédito é fácil obter tais informações, porém não é nada simpático exigi-las quando se trata de credores. Por isso é importantíssimo que todas as instituições procedam no sentido de obter tais informações, caso contrário aquelas que o fizerem podem perder clientes para as que não o fazem. Têm-se também como obstáculo a dificuldade de se detectar operações suspeitas de pessoas físicas e jurídicas que atuam tanto de forma lícita como ilícita.

Por tudo isso é que o foco da prevenção e do combate ao crime de lavagem de dinheiro deve ser as políticas conheça seu cliente (KYC – know your client) e conheça seu funcionário (KYE – know your employee). Em outras palavras, conhecer a conduta deles, se agem de forma lícita ou não.

Alguns autores defendem que há uma relação direta entre a economia informal e a necessidade de lavar dinheiro, todavia esta relação não é paritária. Embora seja aceitável que parte do dinheiro que circula na economia informal necessita em algum momento ser “legalizado”, também se deve aceitar que parte não necessitará. Este fato dificulta a estimação da magnitude dos recursos lavados. Além disso, parte dos recursos é lavada sem que se saiba que sua origem foi criminosa devido a difícil detecção do ato criminoso, como são os casos de corrupção e sub/superfaturamento .

Quanto mais sofisticada for a economia subterrânea, no sentido de complexidade, ou seja, se o sistema de trocas for eficiente na informalidade, menor a necessidade de se recorrer ao mercado formal, e portanto menor a necessidade de lavar o dinheiro. Sendo assim, além da importância de se estimar a economia informal faz-se necessário estabelecer uma medida de sua complexidade e um fator de redução da necessidade de lavar dinheiro.

Seguindo o raciocínio de Masciandaro (2008) que diz se a lavagem de dinheiro representa um valor econômico para as organizações criminosas, o consenso é que a única solução disponível seria o correto desenho da regulação anti lavagem de dinheiro, a fim de prover o correto alinhamento dos incentivos para os atores relevantes, tanto em nível nacional como internacional. Apesar de defender este ponto, Masciandaro adianta que de fato a literatura ainda não nos provê de estudos empíricos robustos sobre as atividades de lavagem de dinheiro, além disso não existe estimativas sobre a análise de custo-benefício do atual arranjo da regulação para combater a lavagem de dinheiro. Neste sentido, este trabalho busca contribuir como um pequeno avanço nesta direção.

4 Mensurando a prudência-leniência do Estado

O objetivo desta seção é apresentar um modelo capaz de aferir o nível de prudência-leniência do Estado no que concerne às suas políticas de prevenção à lavagem de dinheiro e combate ao financiamento do terrorismo (PLD/CFT). O problema maior é encontrar dados para a mensuração exata da variável que se quer medir. Por isso, optou-se por um modelo simplificado que, em vez de tentar estimar valores monetários respondendo à pergunta “quanto?”, buscou com os dados, variáveis e proxies disponíveis indicar a direção mais adequada.

Neste artigo optou-se por um modelo simplificado, porém com a virtude de aplicação imediata e a possibilidade de aprimoramento futuro assim que mais dados forem sendo disponibilizados e de servir como base para um modelo ampliado quando os dados estatísticos necessários forem coletados o que não ocorre no momento.

Tendo em mente as considerações apontadas acima alguns pressupostos serão assumidos para o prosseguimento da análise. Primeiramente parte-se do pressuposto de que se uma jurisdição for totalmente aderente às recomendações não haverá lavagem dinheiro em sua economia. O segundo pressuposto é que parte das comunicações feitas às unidades de inteligência financeira (FIU, no Brasil é o COAF) realmente refere-se à lavagem de dinheiro, e estas comunicações são de boa qualidade (ou seja, são reportadas transações atípicas com real possibilidade de ser movimentação oriunda de atividade criminosa, mesmo que não seja). O terceiro pressuposto é que se o nível de precaução aumenta aumentarão as comunicações e consequentemente aumenta a probabilidade de detecção, punição dos criminosos e redução do crime, nos moldes do que é apregoado por BECKER (1968).

Desta forma temos o seguinte modelo:

R : f (G; R)

Sendo:

G: gastos executados pelo COAF

P: nível de precaução/leniência

R: quantidade de comunicações recebidas pelo COAF

O propósito do modelo é apontar para a adequação do nível de gastos vis-à-vis o nível de precaução no momento e seus resultados em termos de comunicações de transações atípicas.

Os gastos do COAF (G) foram escolhidos como proxy de gastos de prevenção tendo em vista que o referido órgão trabalha exclusivamente com o tema PLD/CFT, enquanto outros órgãos têm esta atividade como uma de suas atribuições e os dados sobre gastos não estão discriminados, pelo menos, publicamente.

O nível de precaução (P) seria obtido através dos conceitos atribuídos durante as avaliações mútuas do FATF/GAFI. Embora qualitativas, são a única variável disponível para aferir e comparar as políticas de PLD/CFT para todos os países.

Na ausência de boas estimativas de quanto dinheiro é lavado na economia brasileira considerou-se como proxy as comunicações de operações atípicas para o COAF (R) . Ponderando-se que nem todas devem ser consideradas como lavagem de dinheiro, mas com certeza parte delas o são. Desta forma, mesmo não sendo possível encontrar um valor monetário para a lavagem de dinheiro, esta proxy pode indicar se há aumento ou diminuição deste tipo de atividade criminosa.

Deve-se esclarecer mais detalhadamente como se chegou à variável nível de precaução (P). Inicialmente vale informar que o FATF/GAFI realiza de tempos em tempos uma avaliação a respeito do nível de aderência de cada país referente à implementação das recomendações que elaborou para a prevenção à lavagem de dinheiro e combate ao financiamento do terrorismo. Uma equipe de especialistas composta por membros de vários países, incluindo do próprio país, avalia se as autoridades do país puseram em prática medidas para detectar, punir e dissuadir a lavagem de dinheiro. Ao final, a equipe do FATF/GAFI atribui conceitos a cada uma das recomendações (são 40 recomendações de PLD e 9 de CFT). São quatro conceitos possíveis, quais sejam, aderente (compliant), quase aderente (largelly compliant), parcialmente aderente (partially compliant) e não aderente (non compliant). Há ainda o conceito de “não aplicável”, todavia este não foi considerado para a elaboração (ponderação) do índice de aderência proposto neste artigo.

Com base em trabalho de VERDUGO (2011) o FMI publicou relatório que compara todos os países submetidos à avaliação mútua concernente a adequação às recomendações de prevenção e combate a Lavagem de Dinheiro e Finnanciamento ao Terrorismo – PLD/CFT. O estudo permite ter uma ideia dos países que estão mais aderentes às recomendações do que outros. Esta informação tem sua importância, porém não é suficiente. (FMI, 2011)

A sua relevância reside na possibilidade de se compartilhar experiências. Todavia, cabe destacar algumas limitações nestes indicadores. Primeiramente, os conceitos C=1, LC = 0,66, PC=0,33 e NC=0. Porém, ponderando-se os conceitos de maneira diversa obtêm-se resultados diferentes. Por exemplo, considerando-se C=10, LC=5, PC=2 e NC=0 mudar-se-ia a posição relativa dos países num “ranking” de prudência-leniência.

Outra questão importante a ser destacada é que o estudo considera que cada recomendação do FATF/GAFI tem o mesmo impacto no combate ao LD/FT, o que não necessariamente é verdade. Além disso, muitas das recomendações somente serão efetivas quando combinadas com outras, em outras palavras, caso uma jurisdição tenha conceito C numa recomendação e conceito NC numa recomendação altamente correlacionada com a primeira a efetividade de ambas estaria comprometida.

Ainda vale comentar que as avaliações foram efetuadas por equipes diferentes, em momentos diferentes e, portanto os conceitos carregam algum nível de subjetividade que não pode ser eliminado com a tentativa de objetivização do método empregado pelo FMI e que está sendo utilizado neste artigo.

Possíveis resultados e suas interpretações

1) Gasto aumenta → precaução aumenta → comunicações aumentam = gasto eficiente. Isto deve ocorrer no estágio inicial do processo quando a estrutural legal e institucional ainda está processo de aprimoramento.

2) Gasto aumenta → precaução aumenta → comunicações diminuem = pode indicar alto nível de precaução. Isto pode ocorrer quando a jurisdição já atingiu o patamar de dissuasão da lavagem de dinheiro.

3) Gasto aumenta → precaução diminui → comunicações aumentam = avaliar possíveis falhas na aderência às recomendações. Esta seria uma situação decorrente do fato de que as recomendações mesmo se totalmente aplicadas não teriam o mesmo impacto ou efetividade sobre a dissuasão.

4) Gasto aumenta → precaução diminui → comunicações diminuem = gasto ineficiente. Neste caso o estaria se gastando mais do que se deveria ou em atividades sem efetividade. Outra possibilidade seria que por algum motivo os lavadores de dinheiro tivessem migrado para outras jurisdições ou teria havido uma redução na necessidade de lavar dinheiro.

5) Gasto diminui → precaução aumenta → comunicações aumentam = pode indicar alto nível de precaução. Poderia ser o caso em que as estruturas legais e institucionais estariam num nível de maturidade que não demandasse gastos adicionais.

6) Gasto diminui → precaução aumenta → comunicações diminuem = pode indicar alto nível de precaução. Semelhante ao caso acima, porém com uma estrutura já madura e capaz de dissuadir a lavagem de dinheiro.

7) Gasto diminui → precaução diminui → comunicações aumentam = avaliar possíveis falhas na aderência a recomendações específicas. Talvez haja a percepção por parte dos criminosos de que a precaução é elevada, mesmo que não seja.

8) Gasto diminui → precaução diminui → comunicações diminuem = gasto ineficiente. Neste caso os gastos são ineficientes e a leniência é elevada ou estaria ocorrendo algo parecido com o descrito na situação número 4.

Os resultados intermediários podem ocorrer devido ao fato, já mencionado, de que uma jurisdição pode estar completamente aderente em muitas recomendações com baixo impacto na efetividade do combate/prevenção. Ou alternativamente, estar completamente aderente em poucas, mas efetivas recomendações. Isto ocorre porque os conceitos consideram igualmente todas as recomendações, ou o modus operandi dos lavadores de dinheiro em determinada jurisdição é mais sensível a recomendações nas quais há plena aderência. Tenha-se em mente que a lavagem de dinheiro pode ocorrer de diversas formas, extensão, complexidade e intensidade. Portanto, estes resultados indicariam a necessidade avaliação mais detalhada.

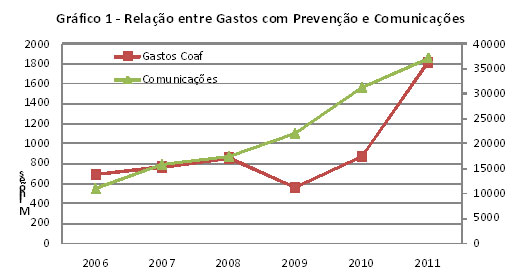

O gráfico abaixo mostra o caso brasileiro. Nele pode-se observar que a quantidade de comunicações aumentou continuamente apesar dos gastos terem se mantido praticamente estáveis nas primeiras observações, inclusive apresentando redução em 2009. O ano de 2011 mostra acentuada elevação dos gastos do COAF, levando-se em conta alguma defasagem de tempo entre os gastos e seu impacto nas comunicações é de se esperar que estas aumentem nas próximas observações que forem sendo disponibilizadas. Caso contrário dever-se-á considerar as outras situações possíveis.

Fonte: FATF/GAFI e COAF

Obs: os valores dos gastos foram atualizados pelo IPCA

Quanto ao nível de precaução-leniência, baseando-se na última avaliação mútua a qual o Brasil foi submetido obteve um conceito geral intermediário. Convertendo em números, o Brasil obteve das 49 recomendações, 3 conceitos totalmente aderente, 21 altamente aderente, 16 parcialmente aderente, 7 não aderente, e 2 recomendações não aplicáveis. Aplicando a ponderação sugerida no relatório do FMI (2011) a média foi de 1,42 de um grau máximo de 3. Transformando esta nota em um índice que varia entre 0 e 1, no qual 0 representa total leniência e 1 máxima prudência, o índice do Brasil seria 0,471. Este resultado demonstra que os órgãos públicos brasileiros envolvidos têm muito a fazer, tendo em vista a comparação com a Colômbia, por exemplo, que obteve um índice de 0,733.

Utilizando-se o critério do FMI, o Brasil situou-se na 60ª posição do ranking com o score de 24,33 de um máximo possível de 49, empatado com outros 4 países (3 economias avançadas e 1 em desenvolvimento). Dos 59 países a sua frente 32 são economias avançadas e 27 em desenvolvimento. Por outro lado, outros 96 países obtiveram score abaixo do Brasil, dentre estes 12 são economias avançadas e 84 em desenvolvimento.

Neste artigo não foi apresentado um modelo completo devido às dificuldades de se obter dados estatísticos para as variáveis que poderiam responder de forma mais efetiva a questão proposta. O modelo ampliado incluiria como variável gastos, todos os gastos efetuados no combate e prevenção à lavagem de dinheiro. Nesta variável estariam inclusos os gastos de todos os órgãos que direta ou indiretamente têm entre suas atribuições atividades ligadas à prevenção e combate à lavagem de dinheiro e ao financiamento do terrorismo. No Brasil, os principais órgãos seriam o COAF, o BACEN, a CGU, a Secretaria da Receita Federal, a CVM, a SUSEPE, o Departamento de Polícia Federal, o SPC, as Justiças Federal e Estaduais entre outros. As outras variáveis deveriam incluir, quando possível, boas estimativas da probabilidade de ocorrer a lavagem de dinheiro que implicaria boas estimativas de quando dinheiro é efetivamente lavado na economia brasileira.

Algumas considerações sobre as virtudes e limitações do modelo simplificado apresentado são necessárias. As principais virtudes do modelo simplificado apresentado neste artigo são primeiramente a sua fácil compreensão, seguida da facilidade de aplicação e sua utilidade para traçar diretrizes de políticas públicas, pois possibilita avaliar as políticas adotadas e indica a direção que deve ser tomada para o seu aprimoramento.

Entre as limitações estão a não inclusão de todas as variáveis e sua incapacidade de estimação. O problema reside na indisponibilidade de dados estatísticos suficientes para uma formalização mais sofisticada do modelo. Algumas variáveis não são medidas e não há proxies razoáveis para substituí-las, enquanto as variáveis que estão sendo medidas ainda são incipientes dado que a legislação ainda é muito recente (1998). O modelo ideal incluiria mais variáveis, principalmente aquelas ligadas ao custo de prevenção e combate e estimativas confiáveis de quanto dinheiro é lavado na economia brasileira.

5 Considerações Finais

Sinteticamente, a primeira ideia a fixar é a importância da prevenção à lavagem de dinheiro no auxílio ao combate à criminalidade e à economia subterrânea. Como decorrência há a necessidade de se estabelecer um aparato legal, infralegal e institucional que sustente o trinômio legislação/fiscalização/punição e a importância de que haja ações coordenadas entre os diversos órgãos nacionais, tais como: Banco Central do Brasil, Controladoria Geral da União, Ministério Público, Receita Federal do Brasil, Polícia Federal, Tribunal de Contas da União, Comissão de Valores Mobiliários, Superintendências de Previdência Complementar e Privada, Poder Judiciário, Tribunal Superior Eleitoral, órgãos estaduais e municipais e Conselho de Controle de Atividade Financeira. Se o grande problema para a tomada de decisões é a insuficiência ou inexistência de estatísticas para embasá-las, então cabe ao regulador e ao fiscalizador obrigar os agentes a produzirem as informações quantitativas e/ou qualitativas necessárias para solucionar o problema de assimetria de informação.

Um segundo grupo de conceitos fundamentais abrange a implantação de controles internos, tanto no setor privado como no público, como forma de identificar e rastrear as operações atípicas e suspeitas em geral. Não se pode negligenciar o aumento dos custos concernentes à implementação da estrutura de controles internos, treinamento e ações exigidas na prevenção e combate à lavagem de dinheiro, tanto para o principal (Estado) quanto para os agentes (instituições autorizadas). Melhores controles possibilitariam detectar mais casos e puni-los de forma a aumentar a percepção dos criminosos da probabilidade de ser pego e punido, elevando consequentemente a dissuasão do ato criminoso. Em algum momento seria pertinente avaliar se a aderência completa às recomendações resultaria em máxima eficácia e consequente dissuasão da prática da lavagem de dinheiro e redução do crime que origina tais recursos.

Finalmente, destaca-se a necessidade da coleta de dados estatísticos padronizados entre as instituições envolvidas a fim de constituir séries temporais e de cross section que possibilitem a construção e a utilização de modelos econométricos que alimentem e possibilitem aperfeiçoar o esboço de modelo proposto neste artigo com o intuito de guiar a formulação de políticas públicas e até mesmo ajustar os diplomas legais para o combate a criminalidade em geral e à lavagem de dinheiro em específico, levando-se em conta seus custos e benefícios à sociedade. A própria falta de estatísticas para mensuração do problema pode ser considerada um indício de leniência. A legislação brasileira sobre lavagem de dinheiro data de 1998 e mais de uma década depois ainda não se iniciou a formação de séries estatísticas consistentes.

Afinal, há ou não leniência por parte dos órgãos estatais incumbidos da regulação/supervisão? O Estado está ou não está sendo prudente no combate à lavagem de dinheiro? Sem a produção das informações adequadas e suficientes não se pode responder nem afirmativa nem negativamente. Todavia os dados apresentados neste trabalho mostram que algo mais tem que ser feito neste sentido. Em suma, as políticas nesta área e sua execução devem ser melhoradas.

Referências

AKERLOF, George A. The Market for “Lemons”: Quality Uncertainty and the Market Mechanism. The Quarterly Journal of Economics, v. 84, n. 3, 1970.

ARROW, K (1985): The Economics of Agency. In: PRATT, J.W. e ZECKHAUSER.R. (Ed.). Principals and Agents: The Structure of Business. Cambridge, Harvard University Press.

BARTLETT, B. The Negative Effects of Money Laundering on Economic Development. The Asian Development Bank. Available at: http://www.apgml.org May 2002.

BECKER, G. Crime and punishment: an economic approach. Journal of Political Economy. Vol. 76, 1968, pp. 175-209.

BRADA, J. et al. Illicit Money Flows as Motives for FDI. Working Paper nº 130, december, 2009. Available at: http://www.freit.org/WorkingPaper

BRENNER, G. Entendendo o Comportamento Criminoso. AGE Editora. Porto Alegre, 2009.

BURDETT, K., Lagos, R and Wright, R. Crime, Inequality and Unemployment. London School of Economics, university of Essex, and University of Pennsylvania, mimeo, 1999.

COOTER, Robert; e ULEN, Thomas. Direito e Economia. 5. ed. Porto Alegre: Bookman, 2010.

FATF-GAFI. 40+9 Recommendations. 2009. Disponível em: http://fatf-gafi.org

FATF-GAFI. Mutual Evaluation Report: Federative Republic of Brazil. 25 June 2010. Disponível em: http://fatf-gafi.org

FERWERDA, J. Does Anti-Money Laundering Policy Reduce Crime? Utrecht School of Economics. Discussion Paper Series 08-35, November 2008.

IMF. Anti-Money Laundering and Combating the Financing of Terrorism (AML/CFT) – Report on the review of the effectiveness of the program. Work Paper. May 2011.

JORDÃO, Rogério P. Crime Quase Perfeito: corrupção e lavagem de